Bis jetzt war stets die Rede von Optionen, nicht aber von Optionsscheinen. Jedoch ist der Unterschied zwischen reinen Optionen und Optionsscheinen in vielen Bereichen nicht sehr groß. Beides sind sogenannte endliche Rechte, d. h. solche Rechte, die am Ende der Laufzeit dann als wertlos verfallen, wenn sie nicht ausgeübt werden. Hier sollen nur die wesentlichen Unterschiede skizziert werden, da alles andere zu weit ins Detail führen würde.

Inhaltsverzeichnis

Unterschiede zwischen Option und Optionsschein

Der Optionsschein ist verbrieft, es existiert eine Urkunde über ihn, während die Option unverbrieft ist. Der Optionsschein ist also ein echtes Wertpapier, die Option dagegen nicht. In der Regel haben Optionen eine relativ kurze Laufzeit von einigen Monaten. Optionsscheine dagegen haben eine Laufzeit, die immer noch in den meisten Fällen ein Jahr und mehr beträgt. Dieser Unterschied scheint allerdings mehr und mehr zu verblassen. Zwar haben die meisten Optionsscheine bei ihrer Emission immer noch Laufzeiten von mindestens einem Jahr, doch reagieren die Emittenten in einigen Bereichen inzwischen enorm schnell und bringen zur Ergänzung ihrer Optionsschein-Palette auch kurzfristig einzelne Scheine heraus, die nur noch wenige Monate Restlaufzeit haben, wenn sich der Basiswert in der Zwischenzeit stark verändert hat und die Basispreise der gehandelten Scheine nicht mehr attraktiv sind.

Optionsscheine werden als Wertpapiere an den Börsen gehandelt. Optionen dagegen werden an den Terminbörsen wie z. B. der EUREX gehandelt.

Weitere Unterschiede zwischen Optionen und Optionsscheinen bestehen lediglich in der rechtlichen Ausgestaltung. Da es sich finanztheoretisch um identische Instrumente handelt, gelten für Optionsscheine grundsätzlich die gleichen theoretischen Grundlagen wie für Optionen.

In der Praxis eignen sich Optionsscheine für den Einsteiger / Privatanleger eher, da überall die dazugehörenden Kennzahlen veröffentlicht werden, so dass der Anleger diese nicht permanent selbst berechnen muss. Allerdings kann der Anleger bei Optionsscheinen nicht als Stillhalter auftreten, er kann also keine Optionsscheine „leerverkaufen„, was bei Optionen an den Terminbörsen möglich ist. Dadurch ist er in der Zahl seiner Kombinationen (bestimmte Käufe und/oder Verkäufe von Puts und Calls gleichzeitig) eingeschränkt. Doch solche Varianten der Spekulation werden den Einsteiger ohnehin erst später interessieren.

Nach diesen zum Verständnis erforderlichen Grundlagen komm ich endlich zum eigentlichen Thema dem Optionsschein, oft auch „Warrant“ genannt. Wie bei den klassischen Optionen unterscheidet man auch im Bereich der Optionsscheine Call- und Put-Scheine. Der Vollständigkeit halber hier die Definition des Optionsscheins:

Der Optionsschein – Definition und Prinzip

Der Inhaber eines Optionsscheins hat das Recht,

- während einer bestimmten Frist oder am Ende der Laufzeit

- ein bestimmtes Basisobjekt (Aktie, Währung, Anleihe, etc.)

- in einem bestimmten Verhältnis (Optionsverhältnis)

- zu einem bestimmten Preis (Basispreis)

- zu kaufen (bei Call-Warrants) oder

- zu verkaufen (bei Put-Warrants).

Auf den Unterschied zwischen „während einer bestimmten Frist“ und „am Ende der Laufzeit“ werde ich an späterer Stelle nochmals eingehen.

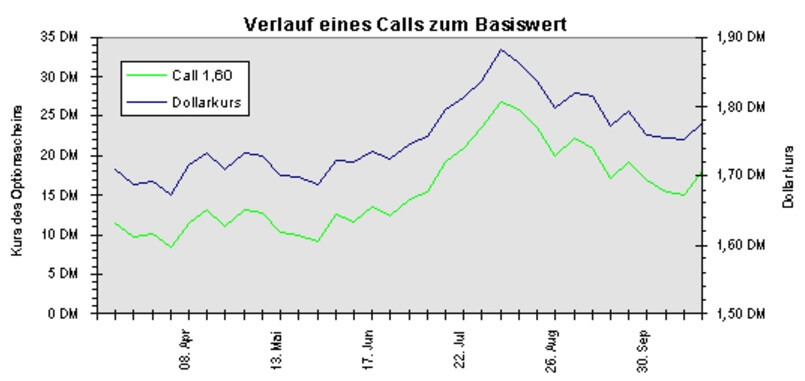

Das Prinzip eines Calls wird am nachfolgenden Chart dargestellt. Der Chart stammt aus längst vergangenen Zeiten und der Optionsschein, der inzwischen natürlich nicht mehr existiert, ist noch in DM notiert, aber zur Verdeutlichung sollte er ausreichen. Es wird erkennbar, dass sich ein Call in der Regel wie der Basiswert verhält. (Wir erinnern uns: Der Inhaber eines Calls profitiert von steigendem Basiswert!) Als Basiswert dient hier der US-Dollar, es handelt – oder besser handelte – sich also um einen Devisenoptionsschein, Basispreis DM 1,60.

Call und Basiswert

Doch auch die charakteristische Hebelwirkung des Optionsscheins wird bei genauerem Hinsehen bereits erkennbar: Bei einem Anstieg des Dollar von etwa DM 1,70 auf in der Spitze knapp DM 1,90 (ungefähr plus 12 %) stieg der Optionsschein von etwa DM 10 auf über DM 25 (mehr als 150 % Gewinn).

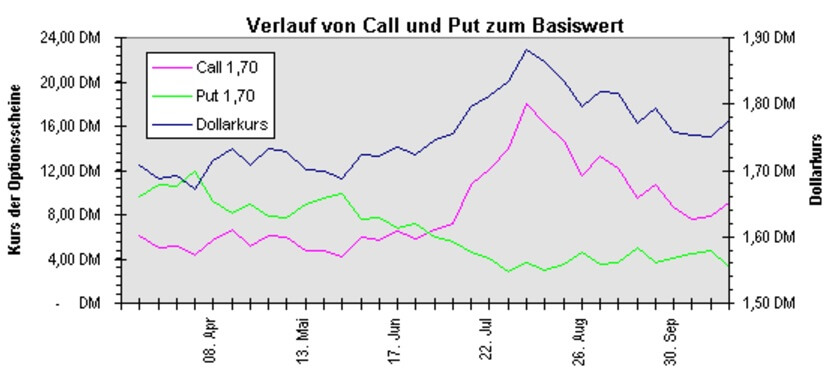

Ein Put-Optionsschein dagegen verhält sich in der Regel genau entgegengesetzt (Der Inhaber eines Put profitiert von einem fallenden Basiswert!). Zur Verdeutlichung hab ich auch nochmals den Verlauf eines Calls zusätzlich dargestellt, beide Optionsscheine haben hier einen Basispreis von DM 1,70.

Put und Basiswert

Noch etwas Wichtiges möchte ich dieser Stelle anmerken: Der Käufer eines Optionsscheins ist in aller Regel weniger daran interessiert, sein Optionsrecht auszuüben; vielmehr kommt es ihm darauf an, den Optionsschein noch während seiner Laufzeit zu einem höheren Preis wieder verkaufen zu können und dadurch einen Gewinn zu erzielen. Der Käufer eines Optionsscheins hofft also, dass sich vor Ende der Laufzeit der Kurs des Basiswertes in die gewünschte Richtung bewegt: Der Inhaber eines Call hofft folglich auf einen steigenden, der Put-Inhaber auf einen fallenden Basiswert, weil dadurch der Kurs seines Optionsscheins steigt.