Auch du hast in deinem bisherigen Leben sicherlich schon eine „Option“ besessen, ohne dass du dir vielleicht in diesem Moment darüber bewusst warst. Denn auch ein Gutschein ist eine Art Option. Stellen wir uns ein alltägliches Beispiel vor:

Eine Firma hat ein neues Produkt entwickelt und möchte dieses nun auf den Markt bringen. Um das Interesse des Kunden zu wecken, verteilt sie auf einer Messe Gutscheine. Mit diesem Gutschein kannst du das neue Produkt innerhalb der nächsten 3 Monate für 80 Euro kaufen. Im Laden wird das Produkt voraussichtlich zu 100 Euro ab nächster Woche erhältlich sein. Dein Gutschein hat also rein rechnerisch einen Wert von 20 Euro.

Eine Woche später entdeckst du das Produkt jedoch für 110 Euro in einem Laden. Das Produkt wurde folglich 10 % teurer als erwartet auf den Markt gebracht. Du bist erfreut über die positive Entwicklung, da dein Gutschein nun 30 Euro wert ist, denn du könnten das Produkt über deinen Gutschein für 80 Euro erwerben und für 110 Euro, dem aktuellen Marktpreis, weiterverkaufen.

Hier ein Vergleich der beiden Wertentwicklungen:

- Produkt: 100 Euro -> 110 Euro = 10%

- Gutschein: 20 Euro -> 30 Euro = 50%

Du siehst also, dass dein Gutschein gegenüber dem Produkt um das Fünfache an Wert gewonnen hat. Wenn das Produkt beispielsweise 120 Euro wert ist, der Wert relativ gesehen folglich um 20 % steigt, dann steigt dein Gutschein um 5 x 20 % = 100 % auf 40 Euro.

Inhaltsverzeichnis

Was ist eine Kaufoption?

Dieser Gutschein aus dem Beispiel entspricht einer Kaufoption (Call) an der Börse. Ein Call beinhaltet das Recht, einen zugrundeliegenden Gegenstand oder Basiswert (z. B. Aktien, Indizes, Währungen), zu einem im voraus bestimmten fixen Preis, dem Basispreis, während oder am Ende der Laufzeit der Option zu kaufen.

In diesem Beispiel hat der Besitzer des Gutscheins das Recht, ein bestimmtes Produkt, innerhalb der Laufzeit von 3 Monaten zu 80 Euro (Basispreis) zu erwerben. Ob er dieses Recht jedoch in Anspruch nimmt, ist allein ihm überlassen.

Sollte der Marktpreis des Produkts am Laufzeitende unter dem Basispreis (Im Beispiel: 80 Euro) der Option liegen, so würde eine Ausübung, also das Produkt zu 80 Euro zu beziehen, keinen Sinn machen, da du dieses am Markt günstiger erwerben kannst. Der Besitzer eines Calls spekuliert folglich auf einen steigenden Kurs des Basiswertes.

Was ist eine Verkaufsoption?

Neben dem eben kennengelernten Call, dessen Käufer steigende Kurse erwartet, gibt es wie von dir sicherlich bereits vermutet auch das Gegenstück, nämlich die Verkaufsoption, den Put.

Beispiel: Die Firma X beliefert ihre Vetriebspartner mit Handys. Damit Firma X mit einem festen Verkaufspreis kalkulieren kann, schließt das Unternehmen mit den Vertriebspartnern einen Vertrag ab, dass diese die Handys (Basiswert) innerhalb der nächsten 3 Monate (Laufzeit) zu einem Stückpreis von 100 Euro (Basispreis) abnehmen. Dadurch muss Firma X zwar die Geräte etwas günstiger abgeben, sichert sich jedoch gegen einen Nachfragerückgang bzw. Preiskrieg ab.

Wenn der Stückpreis eines Gerätes nun auf 80 Euro fällt, so ist der Vertrag bzw. die Versicherung 20 Euro Wert, da der Inhaber sich für 80 Euro am Markt eindecken könnte und für 100 Euro an die Vertriebspartner weiterverkaufen würde. Bei einem Anstieg auf 110 Euro hingegen würde Firma X von der Option keinen Gebrauch machen, da der Marktpreis 10 Euro über dem vereinbarten Basispreis liegt.

Der Besitzer eines Puts spekuliert folglich auf einen fallenden Kurs des Basiswertes.

Welche Ausstattungsmerkmale gibt es bei Optionsscheinen?

Im bisherigen Verlauf hast du den Call (Kaufoption) und den Put (Verkaufsoption) kennengelernt. Diese einfache Optionsscheinart nennt man „Plain Vanilla“. Jeder dieser Optionsscheine bezieht sich dabei immer auf einen Basiswert.

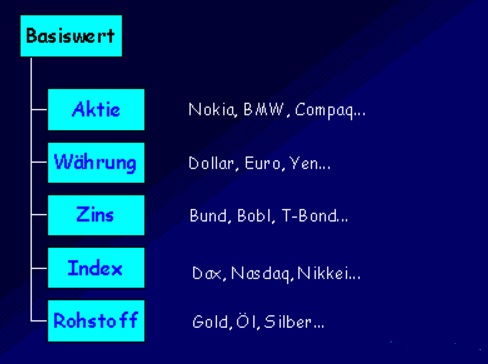

Hier eine Übersicht der Basiswerte mit einigen Beispielen:

Da Optionsscheine am Laufzeitende einen Bezug des Basiswertes ermöglichen, muss bei einer Neuemission neben den genauen Ausstattungsmerkmalen und Emissionsbedingungen auch die Ausübungsart bekanntgegeben werden.

Welche Ausübungsarten gibt es?

Man unterscheidet zwischen zwei verschiedenen Ausübungszeitpunkten bzw. Optionsrechten:

- Amerikanischer Typ: Diese Optionsscheine können während der Laufzeit an jedem Börsentag bis zum Verfall zum Basispreis ausgeübt werden.

- Europäischer Typ: Diese Optionsscheine können nur am Verfallstag, also am Ende der Laufzeit zum Basispreis ausgeübt werden.

Merke: Die meisten Optionsscheine haben die rechtliche Gestaltungsform des amerikanischen Typs. Emittenten können aber auch individuelle Regelungen definieren, die den Preis beeinflussen können. Außerdem werden nicht alle Optionsscheine am Laufzeitende automatisch ausgeübt und verfallen wertlos wenn ihr Besitzer die Ausübung „verschläft“.

Barausgleich (Cash Settlement):

Am gängisten bei der Ausübung des Optionsrechts ist der Barausgleich (Cash Settlement). Bei einem Barausgleich findet mit der Optionsausübung kein Erwerb/ Verkauf des Basiswertes statt. Stattdessen wird einfach der Differenzbetrag zwischen vereinbartem Preis und aktuellem Marktwert ermittelt und direkt an den Optionsscheininhaber ausgezahlt. Dadurch können die Kosten gespart werden, die mit einer effektiven Lieferung des Basiswertes verbunden sind.

Beispiel: Du hast dir für 2 Euro einen Call mit Basis 20 Euro auf Telekom gekauft. Am Laufzeitende steht Telekom bei 25 Euro. Nun ist dein Optionsschein 5 Euro wert. Denn würdest du ihn ausüben, so könntest du die Aktie für 20 Euro vom Emittenten beziehen und diese dann für 25 Euro am Markt verkaufen. Diese Ausübung kostet dich Transaktionskosten, sowie dem Emittenten Lieferkosten. Also einigt man sich schon vorab auf einen Barausgleich. Dieser ist in dem Emissionsprospekt definiert.

Welche Optionsscheinformen gibt es?

Da Optionsscheine heute von Banken emittiert werden und nicht mehr in Zusammenhang mit Finanzierungsvorhaben von Unternehmen platziert werden, bezeichnet man den „modernen“ Optionsschein als Naked Warrant.

Eine Untergruppe der Naked Warrants sind die Covered Warrants. Das Wort „covered“ weist darauf hin, dass der Emittent einen tatsächlichen Deckungsbestand (des Basiswertes) hat und diesen theoretisch liefern könnte. Da sich die Banken heutzutage jedoch aufgrund des deutlich angestiegenen Volumens über die Terminbörsen (z. B. Eurex) absichern können, ist ein physischer Bestand des Basiswertes nicht notwendig.

Auch wenn die emittierten Optionsscheine nicht immer „gedeckt“ sind, spricht man in der Praxis von einem covered Warrant. Wir werden uns an den in Deutschland verbreiteten Ausdruck „Optionsschein“ halten.