Diese Kombination richtet sich vor allem an Anleger, die mit einem kurzfristig starken Kursausschlag rechnen, aber die Richtung des Kursausschlages ist unbekannt oder nur schwer einzuschätzen. Die Gründe hierfür können beispielsweise eine unsichere politische oder wirtschaftliche Lage sein, oder der Basiswert befindet sich charttechnisch an einem Schlüsselpunkt.

Der Long Straddle kann auch bei einer erwarteten Steigerung der Volatilität eingesetzt werden. Bei Steigerung der Volatilität erhöhen sich sowohl der Call- als auch der Putpreis. Der Zeitwert darf dabei nicht außer Acht gelassen werden. Dieser läuft gegen den Optionsinhaber, da beide Optionstypen dem Zeitwertverfall unterliegen und der Zeitwert am Laufzeitende Null beträgt. In folgender Übersicht werden die Auswirkungen der Volatilität, des Zeitwertes, des Basispreises und des Underlyingpreises auf den Preis der Optionen sichtbar:

| Richtung der Änderung | Änderung des Call-Preises | Änderung des Put-Preises | |

| Preis des Basiswertes | ↑↓ | ↑↓ | ↓↑ |

| Strikepreis/Basispreis | ↑↓ | ↓↑ | ↑↓ |

| Volatilität des Basiswertes | ↑↓ | ↑↓ | ↑↓ |

| Laufzeit | ↑↓ | ↑↓ | ↑↓ |

Der Investor kauft einen Call (Long Call) und einen Put (Long Put) mit gleichem Basispreis und gleicher Laufzeit „at the money“ (am Geld), d. h. die Basispreise beider Optionen werden möglichst nahe am aktuellen Kurs des Basiswertes gewählt.

Ein Beispiel soll das verdeutlichen:

| Basiswert: | Aktie XY |

| Aktienkurs per Verfall: | 50 EUR |

| Basispreis: | 50 EUR |

| Verfallmonat: | Januar |

| 1. Kauf Call XY JAN 50 | Optionspreis EUR -3,50 |

| 2. Kauf Put XY JAN 50 | Optionspreis EUR -2,40 |

| Gesamtprämie EUR -5,90 |

Welche Gewinn- oder Verlustmöglichkeiten können sich daraus ergeben?

Das Gewinn-/Verlustprofil per Verfall gestaltet sich folgendermaßen:

| Aktienkurs | 40,00 | 42,50 | 45,00 | 47,50 | 50,00 | 52,50 | 55,00 | 57,5 | 60,00 |

| + XY Call 50 | 0 | 0 | 0 | 0 | 0 | 2,50 | 5,00 | 7,50 | 10,00 |

| + XY Put 50 | 10,00 | 7,50 | 5,00 | 2,50 | 0 | 0 | 0 | 0 | 0 |

| Wert Kombination | 10,00 | 7,50 | 5,00 | 2,50 | 0 | 2,50 | 5,00 | 7,50 | 10,00 |

| Gesamtprämie | -5,90 | -5,90 | -5,90 | -5,90 | -5,90 | -5,90 | -5,90 | -5,90 | -5,90 |

| Gewinn/Verlust | 4,10 | 1,60 | -0,90 | -3,40 | -5,90 | -3,40 | -0,90 | 1,60 | 4,10 |

Der höchstmögliche Verlust bei Verfall liegt bei einem Basiswertkurs von EUR 50,00.

Eine Marginerfordernis besteht durch die beiden Long-Geschäfte nicht. Der Long-Straddle ist in Zeiten mit unprognostizierbaren, kurzfristigen Kursausschlägen ein geeignetes Mittel, um von derartigen Kursbewegungen zu profitieren.

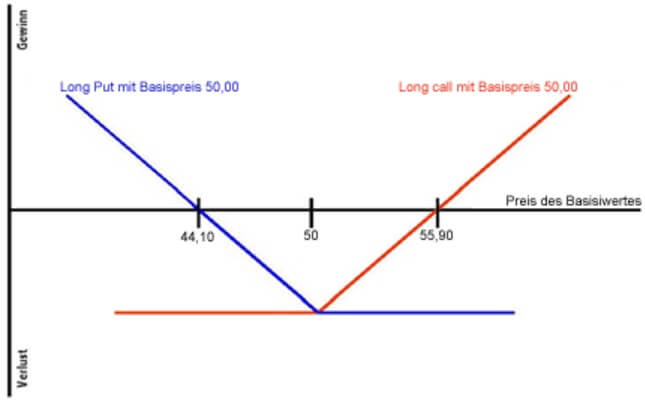

Folgende Graphik verdeutlicht die Gewinn- und Verlustzonen:

Der Break-Even-Point berechnet sich hierbei wie folgt:

| Formel | Rechnung | Ergebnis |

| Basispreis + Optionspreis Call + Optionspreis Put (Break-Even-Point für Kursanstieg) | 50,00 + 3,50 + 2,40 | 55,90 |

| Basispreis – (Optionspreis Call + Optionspreis Put) (Break-Even-Point für Kursrückgang) | 50,00 ./. (3,50 + 2,40) | 44,10 |

Ab einem Kurs des Basiswertes XY von 55,90 EUR für den Call oder von 44,10 EUR für den Put beginnt die Gewinnzone.

Im nächsten Artikel stelle ich die Kombination „Short Straddle“ vor. Auch diese Kombination verspricht interessante Aspekte, die bei richtiger Anwendung zu einer Renditesteigerung deines Depots beisteuern kann.