In diesem Artikel möchte ich dir den Bull Spread (auch Hausse-Spread genannt) etwas näher bringen. Bei dem Bull Spread handelt es sich um eine Optionsstrategie, mit der du auf das Steigen des Preises des Basiswertes spekulierst. Der Basiswert ist dabei häufig ein Index, es kann aber auch jeder beliebige andere Basiswert hergenommen werden.

Um einen Bull Spread zu konstruieren, kauft man eine Kaufoption und verkauft zur gleichen Zeit eine Kaufoption. In der Regel ist das Ausübungsdatum von beiden Optionen gleich, jedoch hat die Long-Call-Position einen niedrigeren Ausübungspreis als die Short-Call-Position. Wie der Hausse-Spread mit Calls, sowie mit Puts genau funktioniert, erfährst du nun im nachfolgenden Text.

Inhaltsverzeichnis

Bull Price Spread mit Calls

Bei dieser Strategie rechnet der Anleger, wie aus dem Namen „Bull“ erkennbar, mit einer positiven künftigen Kursentwicklung.

Der Trader kauft einen Call (Long Call) mit tieferen Basispreis und verkauft einen Call (Short Call) (ungedeckt) mit höherem Basispreis bei gleicher Laufzeit. Die Option mit tieferem Basispreis (Long Call) befindet sich „in the money“ (im Geld), die mit höherem Basispreis (Short Call) „out of the money“ (aus dem Geld) oder „at the money“ (am Geld). Somit bedeutet ein Anstieg des Basiswertkurses über den höheren Basispreis hinaus keinen zusätzlichen Gewinn, da durch den Verkauf des Calls mit höherem Basispreis an weiteren Preissteigerungen des Basiswertes nicht teilgenommen werden kann, jedoch auch kein unbegrenzter Verlust durch den Long Call.

Durch den gleichzeitigen Kauf und Verkauf ist der Zeitwerteffekt gemischt. In folgender Übersicht werden die Auswirkungen der Volatilität, des Zeitwertes, des Basispreises und des Underlyingpreises auf den Preis der Optionen sichtbar:

| Richtung der Änderung | Änderung des Call-Preises | Änderung des Put-Preises | |

| Preis des Basiswertes | ↑↓ | ↑↓ | ↓↑ |

| Strikepreis/Basispreis | ↑↓ | ↓↑ | ↑↓ |

| Volatilität des Basiswertes | ↑↓ | ↑↓ | ↑↓ |

| Laufzeit | ↑↓ | ↑↓ | ↑↓ |

Ein Beispiel soll das verdeutlichen:

| Basiswert: | Aktie ABC |

| Aktueller Aktienkurs: | 50 EUR |

| Basispreis: | Long Call 45 EUR Short Call 55 EUR |

| Verfallmonat: | Juni |

| 1. Kauf Call ABC JUN 45 | Optionspreis EUR -5,00 |

| 2. Verkauf Call ABC JUN 55 | Optionspreis EUR +2,80 |

| Gesamtprämie EUR -2,20 |

Welche Gewinn- oder Verlustmöglichkeiten können sich daraus ergeben?

Das Gewinn-/Verlustprofil per Verfall gestaltet sich folgendermaßen:

| Aktienkurs | 10,00 | 20,00 | 30,00 | 40,00 | 50,00 | 60,00 | 70,00 | 80,00 | 90,00 |

| +ABC Call 45 | 0 | 0 | 0 | 0 | 5,00 | 15,00 | 25,00 | 35,00 | 45,00 |

| – ABC Call 55 | 0 | 0 | 0 | 0 | 0 | -5,00* | -15,00* | -25,00* | -35,00* |

| Wert Kombination | 0 | 0 | 0 | 0 | 5,00 | 10,00 | 10,00 | 10,00 | 10,00 |

| Gesamtprämie | -2,20 | -2,20 | -2,20 | -2,20 | -2,20 | -2,20 | -2,20 | -2,20 | -2,20 |

| Gewinn/Verlust | -2,20 | -2,20 | -2,20 | -2,20 | 2,80 | 7,80 | 7,80 | 7,80 | 7,80 |

* Die negative Zahl bedeutet einen Verlust aus der Auslosung.

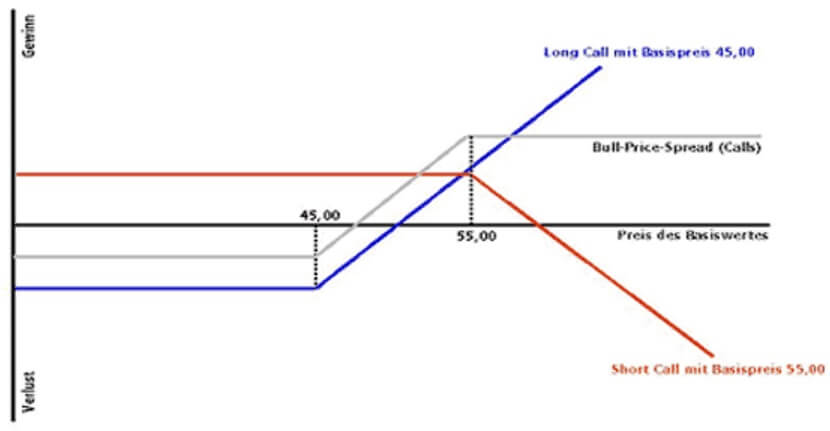

Der höchstmögliche Verlust bei Verfall liegt bei einem Basiswertkurs unter EUR 45,00, somit würden beide Optionen wertlos verfallen und die anfangs gezahlte Optionsprämie ist der maximale Verlust. Der höchstmögliche Gewinn besteht in der Differenz der beiden Basispreise abzüglich der Nettokosten für den Kauf der Position.

Durch den „in the money“ (im Geld) liegenden Long Call kompensiert sich die Marginerfordernis des „out of the money“ (aus dem Geld) / „at the money“ (am Geld) liegenden Short Call. Der Vorteil eines Call Verkaufs besteht in der Reduzierung der Gesamtkosten der Position durch den Erhalt der Optionsprämie. Damit wird sowohl der Break-Even-Preis der Position als auch der maximal anfallende Verlust im Vergleich zum Kauf einer einzelnen Position reduziert. Bei dieser Strategie ist immer mit der Zahlung einer Optionsprämie zu rechnen. Der Break-Even-Punkt der Gesamtposition liegt zwischen den Basispreisen der beiden Calls. Der größtmögliche Verlust entsteht, wenn der Kurs des Basiswertes unter den tieferen Basispreis sinkt und beide Optionen wertlos verfallen. Das maximale Risiko ist demzufolge auf die Kosten des Positionskaufs beschränkt. Der höchstmögliche Gewinn besteht in der Differenz der beiden Basispreise abzüglich der Nettokosten für den Kauf der Position.

Folgende Graphik verdeutlicht die Gewinn- und Verlustzonen:

Der Break-Even-Point berechnet sich hierbei wie folgt:

| Formel | Rechnung | Ergebnis |

| Tieferer Basispreis + (Optionspreis Long Call – Optionspreis Short Call) | 45,00 + (5,00 – 2,80) | 47,20 |

Die Gewinnzone für diese Strategie liegt zwischen den Marktpreisen des Basiswertes ABC von 47,20 EUR bis über 55,00 EUR. Ab einem Marktpreis über 55,00 EUR kann an weiteren Preissteigerungen des Basiswertes nicht teilgenommen werden, da eine Auslosung des Short Call sehr wahrscheinlich ist. Bei einem Marktpreis unter 45,00 EUR verfallen beide Optionen wertlos, die anfänglich gezahlte Gesamtprämie ist der Verlust.

Bull Price Spread mit Puts

Bei dieser Strategie rechnet der Anleger, wie bei der Bull-Strategie mit Calls, mit einer positiven künftigen Kursentwicklung.

Der Trader kauft einen Put (Long Put) mit tieferem Basispreis und verkauft einen Put (Short Put) mit höherem Basispreis bei gleicher Laufzeit. Die Option mit tieferem Basispreis (Long Put) befindet sich „out of the money“ (aus dem Geld) oder „at the money“ (am Geld), die mit höherem Basispreis (Short Put) „in the money“ (im Geld). Durch den inneren Wert des geschriebenen Puts ergibt sich aus dieser Strategie eine Nettogutschrift.

Durch den gleichzeitigen Kauf und Verkauf ist der Zeitwerteffekt gemischt. In folgender Übersicht werden die Auswirkungen der Volatilität, des Zeitwertes, des Basispreises und des Underlyingpreises auf den Preis der Optionen sichtbar:

| Richtung der Änderung | Änderung des Call-Preises | Änderung des Put-Preises | |

| Preis des Basiswertes | ↑↓ | ↑↓ | ↓↑ |

| Strikepreis/Basispreis | ↑↓ | ↓↑ | ↑↓ |

| Volatilität des Basiswertes | ↑↓ | ↑↓ | ↑↓ |

| Laufzeit | ↑↓ | ↑↓ | ↑↓ |

Ein Beispiel soll das verdeutlichen:

| Basiswert: | Aktie CXA |

| Aktueller Aktienkurs: | 50 EUR |

| Basispreis: | Long Put 45 EUR Short Put 55 EUR |

| Verfallmonat: | Juli |

| 1. Kauf Put CXA JUL 45 | Optionspreis EUR -2,40 |

| 2. Verkauf Put CXA JUL 55 | Optionspreis EUR +5,50 |

| Gesamtprämie EUR +3,10 |

Welche Gewinn- oder Verlustmöglichkeiten können sich daraus ergeben?

Das Gewinn-/Verlustprofil per Verfall gestaltet sich folgendermaßen:

| Aktienkurs | 10,00 | 20,00 | 30,00 | 40,00 | 50,00 | 60,00 | 70,00 | 80,00 | 90,00 |

| + CXA Put 45 | 35,00 | 25,00 | 15,00 | 5 | 0 | 0 | 0 | 0 | 0 |

| – CXA Put 55 | -45,00* | -35,00* | -25,00* | -5,00 | 0 | 0 | 0 | 0 | 0 |

| Wert Kombination | -10,00 | -10,00 | -10,00 | -5,00 | 0 | 0 | 0 | 0 | 0 |

| Gesamtprämie | +3,10 | +3,10 | +3,10 | +3,10 | +3,10 | +3,10 | +3,10 | +3,10 | +3,10 |

| Gewinn/Verlust | -6,90 | -6,90 | -6,90 | -1,90 | +3,10 | +3,10 | +3,10 | +3,10 | +3,10 |

* Die negative Zahl bedeutet einen Verlust aus der Auslosung.

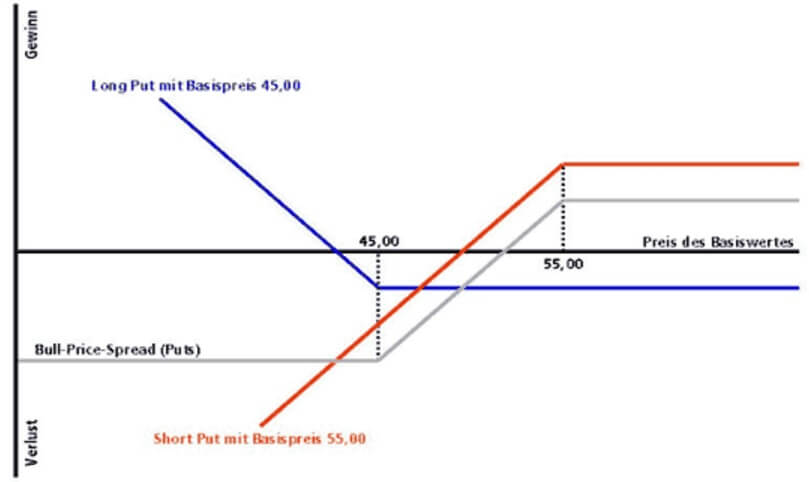

Der höchstmögliche Verlust bei Verfall liegt bei einem Basiswertkurs unter EUR 45,00, somit würde die Short-Position wahrscheinlich ausgelost werden. Der Trader muss den Basiswert aufgrund des Short Put kaufen und kann ihn mittels Long Put lediglich zum tieferen Ausübungspreis mit einem Verlust wieder verkaufen. Der maximale Gewinn besteht in der anfänglich erhaltenen Gesamtprämie.

Durch den „out of the money“ (aus dem Geld) / „at the money“ (am Geld) liegenden Long Put kompensiert sich die Marginerfordernis des „in the money“ (im Geld) liegenden Short Put nicht!!! Bei dieser Strategie ist immer mit dem Erhalt einer Optionsprämie zu rechnen. Der Break-Even-Punkt der Gesamtposition liegt zwischen den Basispreisen der beiden Puts. Der größtmögliche Verlust entsteht, wenn der Kurs des Basiswertes unter den tieferen Basispreis sinkt und die Short-Position wahrscheinlich ausgelost wird. Der maximale Gewinn ist demzufolge auf die anfängliche Nettogutschrift des Positionsverkaufs beschränkt.

Folgende Graphik verdeutlicht die Gewinn- und Verlustzonen:

Der Break-Even-Point berechnet sich hierbei wie folgt:

| Formel | Rechnung | Ergebnis |

| Höherer Basispreis – (Optionspreis Short Put – Optionspreis Long Put) | 55,00 – (5,50 – 2,40) | 51,90 |

Die Gewinnzone für diese Strategie liegt zwischen den Marktpreisen des Basiswertes CXA von 51,90 EUR bis über 55,00 EUR. Bei einem Marktpreis über 55,00 EUR verfallen beide Optionen wertlos, die eingenommene Gesamtprämie ist der Gewinn. Ab einem Marktpreis unter 55,00 EUR ist eine Auslosung des Short Put sehr wahrscheinlich.