Oft steht derjenige, der Optionsscheine erwerben will, etwas ratlos vor einer Unmenge von vergleichbaren Scheinen. Es gibt bei Optionsscheinen fair gepreiste, aber auch jede Menge hoffnungslos überteuerte Scheine.

Damit sich der Anleger ein genaueres Bild von den Chancen und Risiken des jeweiligen Scheines machen kann, veröffentlichen Börsenzeitschriften und Internetseiten oft eine ganze Reihe von Kennzahlen zu jedem Optionsschein, mit deren Hilfe sich dieser besser einschätzen lässt, als wenn man lediglich zwei Kurse vor sich hat. Die wichtigsten dieser Kennzahlen werden in diesem Artikel vorgestellt und erläutert. Jedoch ist zu beachten, dass sämtliche Kennzahlen stets „Momentaufnahmen“ sind, sie ändern sich ständig, ihre Aussagekraft ist somit von vornherein begrenzt.

Zur Erläuterung der ersten Kennzahlen verwende ich folgendes einfaches Beispiel:

Call-Optionsschein auf eine Aktie | |

· aktueller Kurs des Optionsscheins: | EUR 6,00 |

· Restlaufzeit des Optionsscheins: | 2 Jahre |

· Aktueller Kurs der Aktie alsBasiswert: | EUR 315,00 |

· Basispreis: | EUR 300,00 |

· Bezugsverhältnis: | 0,1 (=1 Aktie für 10 Optionsscheine) |

Der Kurs eines Optionsscheins setzt sich stets aus zwei Bestandteilen zusammen: Dem „Inneren Wert“ und dem „Zeitwert„.

Inhaltsverzeichnis

Der innere Wert

Der innere Wert eines Optionsscheins ergibt sich aus der Differenz zwischen dem Basispreis und dem Kurs des Basiswertes, wobei das Bezugsverhältnis als Faktor zu berücksichtigen ist. Man unterscheidet drei verschiedene mögliche Zustände des Optionsschein bezüglich seines Basiswertes:

- „In the money“ oder „Im Geld“: Ein Optionsschein besitzt einen inneren Wert, wenn beim Call (Put) der aktuelle Kurs des Basiswertes über (unter) dem Basispreis liegt. In diesem Fall sagt man, der Optionsschein ist „im Geld“.

- „At the money“ oder „Am Geld“: Sind Basispreis und aktueller Kurs identisch, hat der Optionsschein keinen inneren Wert. Man sagt, der Optionsschein ist „am Geld“.

- „Out of the money“ oder „Aus dem Geld“: Ebenfalls keinen inneren Wert hat ein Optionsschein, wenn der aktuelle Kurs des Basiswertes unter dem Basispreis eines Calls (bzw. über dem Basispreis des Puts) liegt.

Bezogen auf das eingeführte Beispiel lässt sich der innerer Wert wie folgt berechnen:

Innerer Wert = (aktueller Basiskurs – Basispreis) x Bezugsverhältnis

= (315,00 Euro – 300,00 Euro) x 0,1 = 1,50 Euro

Der innere Wert drückt den „wirklichen“ Wert des Warrant aus. Eine Aktie kostet 315 Euro, mit zehn Optionsscheinen bekäme man sie für 300 Euro, also haben zehn Optionsscheine den tatsächlichen Wert von 15 Euro, ein Schein folglich 1,50 Euro. Wir sehen aber bereits, dass der Optionsscheinkurs bei weitem nicht 1,50 Euro, sondern 6,00 Euro beträgt. In der Praxis liegt der Kurs eines Optionsscheins in der Mehrzahl der Fälle deutlich über seinem inneren Wert, er wird also mit Aufgeld gehandelt.

Der Zeitwert

Zu Beginn dieser Einsteigerserie hast du festgestellt, dass der Gutschein „2 Euro für einen Cheeseburger“ nicht völlig wertlos ist, auch wenn der Cheeseburger aktuell nur 1,50 Euro kostet. Denn es ist ja möglich, dass der „Kurs“ des Cheeseburgers wieder über 2 Euro steigt, und dann hätte der Gutschein wieder einen echten Wert. Ähnlich ist es bei Optionsscheinen: Auch wenn ein Optionsschein keinen „echten“ – sprich inneren Wert – besitzt, bekommt man ihn natürlich nicht geschenkt, sondern man muss den sogenannten Zeitwert des Optionsscheines bezahlen.

Je kürzer die verbleibende Zeit bis zum Verfalltag wird, desto niedriger wird der Zeitwert, da mit abnehmender Restlaufzeit natürlich auch die Wahrscheinlichkeit für eine günstige Preisänderung beim Basiswert sinkt. Wegen der damit abnehmenden Gewinnchance für den Käufer des Optionsscheins haben Optionsscheine mit kürzeren Restlaufzeiten (bei gleichem Basiswert und gleichem Basispreis) in der Regel niedrigere Zeitwerte als solche mit längerer Laufzeit. Am letzten Tag der Laufzeit schließlich besteht der Kurs des Optionsscheins nur noch aus seinem inneren Wert. Scheine, die dann immer noch „aus dem Geld“ sind, verfallen wertlos, da sowohl Zeitwert als auch innerer Wert gleich null sind.

Zeitwert = Kurs des Optionsscheins – innerer Wert

= 6,00 Euro – 1,50 Euro = 4,50 Euro

Manche Anleger wundern sich, warum ihr Optionsschein an Wert verliert, obwohl sich der Basiswert gar nicht bewegt. Eine mögliche Erklärung könnte schlicht der sinkende Zeitwert sein. So ist es auch möglich, daß bei einem gleichbleibenden Basiswert die Kurse von Call und Put, die sich ja sonst meist entgegengesetzt verhalten, gleichzeitig fallen.

Aufgeld und jährliches Aufgeld

Bereits mehrmals hab ich erwähnt, dass der direkte Erwerb (Verkauf) des Basiswertes in der Regel deutlich günstiger ist als der Kauf (Verkauf) über Optionsscheine. Diese Tatsache sollte dich als Anleger kaum stören, denn es geht dir bei Optionsscheinen ja im Normalfall ohnehin nur darum, Gewinn durch Kauf und Verkauf des Scheins zu erzielen. Bei einer Ausübung erleidet man nicht nur Verluste durch das Aufgeld, es kommen auch zusätzliche Transaktionskosten hinzu. Eine Ausübung des erworbenen Optionsrechts ist daher in den wenigsten Fällen sinnvoll. Dennoch ist das Aufgeld eine enorm wichtige Kennziffer: Es liefert dir einen ersten Anhaltspunkt, ob der Optionsschein angemessen bewertet ist oder vollkommen überteuert ist. Was für Werte die einzelnen Kennzahlen in etwa annehmen sollten, findest du in diesem Beitrag.

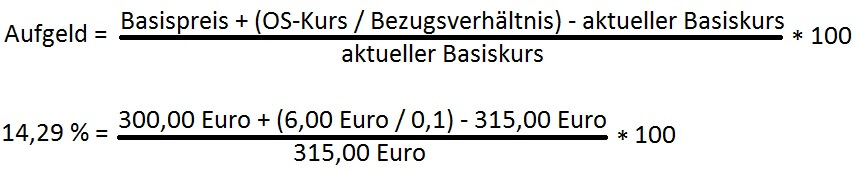

Das Aufgeld gibt bei einem Call-Optionsschein in Prozent an, um wie viel teurer der Erwerb des Basiswertes durch Kauf und sofortige Ausübung des Optionsrechts gegenüber dem direkten Erwerb des Basiswertes ist. Beim Put zeigt es analog an, um wie viel teurer der Verkauf des Basiswertes mit Hilfe der Optionsscheine gegenüber dem direkten Verkauf ist. Das Aufgeld errechnet sich beim Call wie folgt:

Der Kauf über den Umweg wäre also um etwa 14,29 % teurer als der direkte Erwerb der Aktie. In seltenen Fällen kann es jedoch tatsächlich einmal anders herum sein. Man spricht dann von einem „Abgeld“. Es ist jedoch für einen Privatanleger praktisch immer so gering, dass der kleine entstehende Gewinn durch sofortige Ausübung des Optionsrechtes sofort von den Transaktionskosten überkompensiert werden würde. Das Aufgeld liefert einen ungefähren Anhaltspunkt, ob der Optionsschein fair oder zu teuer bewertet ist. Je niedriger das Aufgeld bei vergleichbaren Scheinen ist, desto besser ist der Optionsschein.

Um die einzelnen Scheine jedoch untereinander vergleichen zu können, wird zur besseren Einschätzung des Optionsscheins das Aufgeld bezogen auf ein Laufzeitjahr (jährliches Aufgeld) ausgewiesen. Beim Vergleich verschiedener Scheine solltest du stets das jährliche Aufgeld (Aufgeld p.a.) als Kennziffer heranziehen.

Jährliches Aufgeld = Aufgeld / Restlaufzeit in Jahren = 14,29 % / 2 = 7,14 %

Break-even-Punkt

Mit dem Break-even-Punkt wird ein bestimmter Kurs für den Basiswert bestimmt. Diesen Kurs muss der Basiswert erreichen, um eine für den Käufer verlustfreie Ausübung des Optionsrechtes zu ermöglichen:

Break-even-Punkt = Basispreis + (OS-Kurs / Bezugsverhältnis)

= 300,00 Euro + 6,00 Euro / 0,1 = 360,00 Euro

Die Aktie müsste also auf 360,00 Euro steigen, um dem Optionsscheininhaber, der den Schein bei 6,00 Euro kauft, eine verlustfreie Ausübung seines Optionsrechtes zu ermöglichen. (Hierbei sind keine Transaktionskosten berücksichtigt!) Der Break-even-Punkt ist allerdings nur für denjenigen von Bedeutung, der wirklich beabsichtigt, sein Optionsrecht auszuüben. Normalerweise spielt er bei der Auswahl eines passenden Optionsscheins keine große Rolle.

Der „aktuelle“ Hebel

Charakteristisch für einen Optionsschein ist die sogenannte Hebelwirkung. Sie bewirkt, dass eine Kursveränderung des Basiswertes normalerweise eine prozentual stärkere Kursveränderung des Optionsscheins auslöst. Die Hebelwirkung beruht darauf, dass der Kapitaleinsatz beim Erwerb von Optionsscheinen deutlich niedriger ist, verglichen mit dem Geld, das man beim direkten Kauf des Basiswertes – z. B. einer Aktie – einsetzen muss.

Man bezeichnet diese Hebelwirkung auch als „Leverage-Effekt“. Die Größe des Hebels bietet einen Anhaltspunkt dafür, in welchem Maße man als Käufer eines Optionsscheins an einer Kursveränderung des Basiswertes positiv oder negativ partizipiert. Die im folgenden beschriebene Kennzahl ist jedoch sehr begrenzt aussagekräftig, sie dient lediglich der Berechnung eines zweiten „echten“ Hebels. Dazu später mehr.

Der Hebel ist der Faktor, der Optionsscheine interessant macht, denn der Anleger profitiert überproportional von Kursveränderungen des Basiswertes. Dabei sind große Gewinne in enorm kurzen Zeiträumen zu erzielen. Allerdings ist stets unbedingt zu beachten, dass der Hebel auch in umgekehrter Richtung wirkt! „Profite von 1000 % und mehr in wenigen Jahren, die mit Geschick und etwas Glück zu realisieren waren, führten zu einer wahren Euphorie für Optionsscheine – und oft genug zu einem bösen Erwachen.“

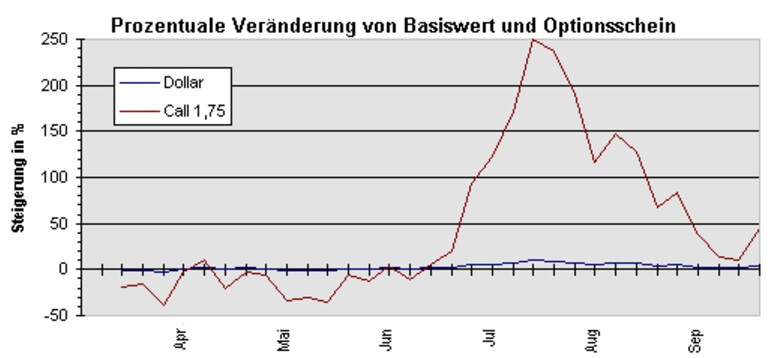

Die folgende Grafik ist aufgrund des Typs des Basiswertes – der US-Dollar in Euro – ein Extrembeispiel, dennoch kommt durch Vergleich der prozentualen Steigerung von Basiswert und Optionsschein die Hebelwirkung deutlich zum Ausdruck (damaliger Basispreis: 1,75 Euro).

Zum besseren Verständnis des Hebelprinzips hier noch ein weiteres, stark vereinfachtes Beispiel:

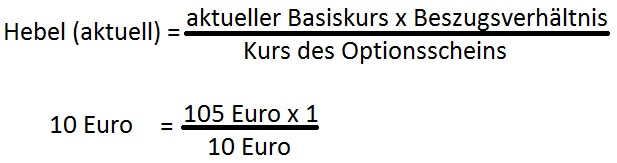

Die „XY-Aktie“ kostet aktuell 105,00 Euro. Der Kurs eines Call-Optionsscheines mit der Aktie als Basiswert (Basispreis 100,00 Euro) liegt derzeit bei 10,00 Euro (Bezugsverhältnis 1:1). Wenn der Basiswert auf 120,00 Euro steigt (+14,28 %), muss der Kurs des Optionsscheins ja logischerweise auf mindestens 20,00 Euro steigen, da dies dem neuen inneren Wert entspricht (120 Euro – 100 Euro). Wertsteigerung des Optionsscheins: 100 %. In der Realität besteht ein Optionsschein im Geld (in the money) zusätzlich zu einem Teil aus Zeitwert, so dass der Kurs des Optionsscheins nach der Kurssteigerung noch etwas höher sein sollte als 20,00 Euro.

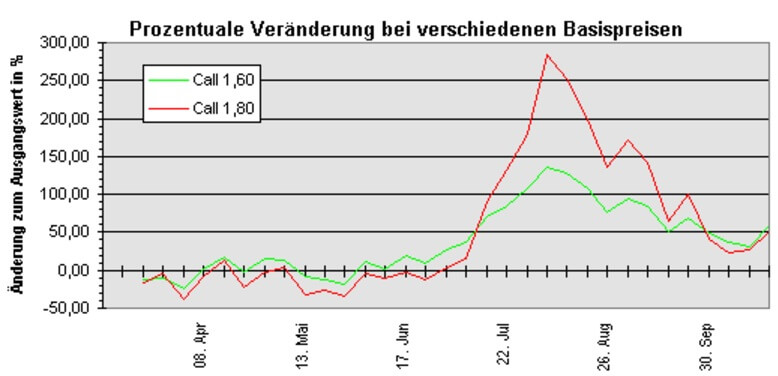

Der Hebel verstärkt sich in der Regel, wenn der innere Wert des Optionsscheins abnimmt bzw. der Schein zunehmend weiter „aus dem Geld“ notiert, da der Kurs des Scheins dann sinkt und das Verhältnis Basiskurs / Optionsscheinkurs größer wird (siehe Berechnungsformel unten). Im Zeitraum von März bis Oktober hatte ein Call auf den US-Dollar mit Basispreis 1,60 Euro stets einen inneren Wert, ein Call 1,80 dagegen war nur zeitweise „in the money“. Aufgrund des größeren Verhältnisses Basiskurs/Optionsscheinkurs war die Hebelwirkung des 1,80-Calls deutlich größer, wie folgende Grafik zeigt:

Auch der abnehmende Zeitwert und der damit verbundene Kursverlust vergrößern die Hebelwirkung, so dass der Hebel generell mit abnehmender Restlaufzeit immer höher, der Schein damit immer riskanter wird.

Der Hebel errechnet sich folgendermaßen (Berechnung anhand des Beispiels der „XY-Aktie“):

In Zeitschriften findet sich dieser Hebel meist unter der Bezeichnung „Hebel aktuell“ oder einfach „Hebel“. Der so berechnete Hebel besagt nur bei einem Delta von 100 %, dass der Call-Optionsschein um 10,5 % steigt, wenn die Aktie um 1 % steigt. Ein Delta nahe 100 % haben jedoch nur Scheine sehr tief im Geld. In Wirklichkeit wird die Kurssteigerung des Optionsscheins also meist geringer sein, als es diese Hebelgröße anzeigt. Bei Scheinen tief im Geld wird außerdem das Verhältnis Kurs Basiswert/Optionsscheinkurs immer kleiner, so dass einem immer höheren Delta ein immer niedrigerer aktueller Hebel gegenübersteht.

Es gibt jedoch ein Hilfsmittel, das den aktuellen Hebel präzisiert und auch noch weitere entscheidende Informationen über die momentane Verfassung eines Optionsscheins liefert: Das Delta. Diese wohl wichtigste Kennzahl eines Optionsscheins werde ich im nächsten Teil behandeln.